失敗しない家づくり

家づくりを考え始めたらまず考えたいことが資金計画についてです。

資金計画は、家づくりにおいて【要】だといっても過言ではありません。

住宅ローンを考えるとき、気持ちが大きくなりつい無理な借入れをしてしまいがちですが、そこはちょっと待った。

家を建てた後の生活を視野に入れた資金計画を行わないと、せっかく建てた家を手放さなくてはならないこともあるんです。

実際に住宅ローンを支払えなくなる人は増えています。

資金計画は等身大で行うことが大切。ここでは資金計画で失敗しない2つのコツをお伝えします。

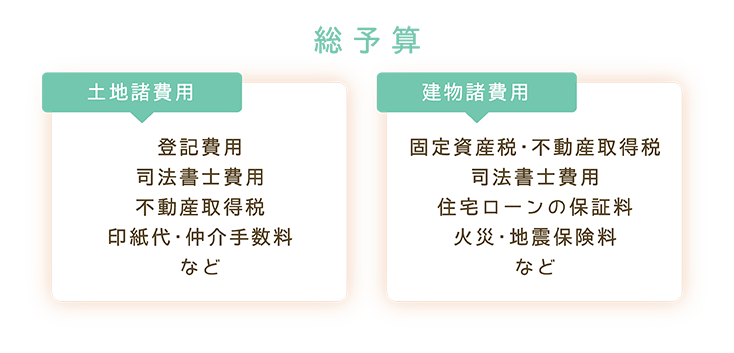

1.家づくりにかかる総予算を出しましょう

家づくりにかかる費用は「土地代」と「建物代」だけではありません。

土地を購入すれば「土地諸費用」が発生し、建物を建築すれば「建築諸費用」が発生します。

このすべての費用を合わせた金額が【総予算】です。

この【総予算】を出す前に土地を購入してしまうと、

いざ建物を建てる際に予算不足となり希望通りの建物を建てることができなくなったり、

家づくり自体を諦めなくてはならない場合もあります。

また、高低差のある土地や、ガス・水道など生活に必要なインフラが整備されていない土地の場合は、

造成・整地工事費用やガス・水道を引くための工事費用が別途発生することがあります。

金額は40坪~50坪の土地でおよそ100万円ほど。確認せずに土地を購入してしまうと

予算を大きくオーバーしてしまう可能性もあります。土地は不動産会社が紹介してくれることが多いですが、

いい土地が出たら必ず検討している住宅会社に相談してください。

不動産会社は土地を販売することが仕事ですから、契約を急がせることもあります。

確かにその土地は1つしかないので、他の人に先に手に入れられてしまうかもしれません。

だからこそ、土地を探し始める前に信頼できる住宅会社を見つけ、資金計画の相談をすることが大切です。

2.「借り入れできるお金」と「返せるお金」は違います

住宅を購入する際に、自己資金だけで購入するといった方はまず少ないでしょう。

ほとんどの方が住宅ローンを利用すると思います。ここで気をつけなければならない事は、

自分の年収なら「いくら借りることができるか」ではなく、「毎月返せるお金はいくらか」を算出することです。

「毎月返せるお金」は、一般的に「返済可能額」と呼ばれています。

返済可能額は、その家庭の年収に返済負担率をかけた金額です。

(返済負担率は金融機関ごとに設定されています。個々の金融機関によって異なるので詳しくは担当者にお尋ねください)

年収400万円の家庭なら400万円×30%=120万円

120万円÷12ヶ月=10万円

年収400万円の世帯の返済可能額は 月10万円 となります

この10万円の中には固定費全てが含まれています。

車のローン・各種保険料・学費など、固定費は各家庭によって様々ですが

住宅ローン以外にも毎月支払わなくてはならないお金があります。

日々の生活にどのくらいのお金がかかるのか、今一度見直してみてください。

住宅ローンを組むときは、家計を見直すいい機会でもあります。

そのうえでいくらまでなら余裕をもって返済していけるかを考えることが大切です。

将来的には子どもの進学、自分の退職、老後資金の準備など、様々なお金が必要になります。

未来に起こるライフイベントを予測し、無理のない等身大の資金計画をたてることをおススメいたします。

詳細な資金計画のシミュレーションを行いたい方は、コバーンにお気軽にご相談ください。